SWATCH GROUP (accès libre)

Les dix cailloux dans les baskets de Nick Hayek

Jamais, depuis sa création, voici près de quarante ans (1983), le Swatch Group n’avait essuyé la moindre perte dans son activité annuelle ! Des comptes déficitaires, ça pique. Et ce n’est pas près de s’arranger en 2021, quoiqu’en pense Nick Hayek, surtout si c’est son neveu Marc qui reprend les commandes au printemps prochain…

Nous aurons davantage de détails dans le rapport de gestion 2020, qui sera disponible vers la mi-mars, mais quelle déculottée historique pour Nick Hayek, qui niait toute crise horlogère début 2020 : il n’a cessé d’afficher, tout au long de l’année, un optimisme qui relevait de toute évidence d’un wishful thinking auquel même sa garde rapprochée ne croit plus guère. Ce qui ne dissuade nullement le patron du Swatch Group d’essayer de nous enfumer pour 2021 : « Pour 2021, (…) dès que les restrictions de voyage seront assouplies ou levées, la demande va encore se renforcer » – Il suffit d’y croire ! Nick l’enfumeur persiste et signe : « Les nombreuses nouveautés des marques du Groupe promettent également d’être d’importantes sources de revenus pour 2021, notamment la Moonwatch d’Omega, la Spirit de Longines et la très demandée T-Touch Connect Solar de Tissot. Celle-ci sera lancée en 2021 sur des marchés additionnels, entre autres aux Etats-Unis et en Chine. Swatch se réjouit de la forte demande pour ses modèles SwatchPay, avec sa fonctionnalité de carte de crédit ». Autant dire qu’il se paie franchement notre tête : il n’a pas vendu 5 % des 100 000 T-Touch Connect Solar lancées en 2020 [en réalité, sans doute guère plus de 2 % !] et on ne voit pas trop comment cette montre connectée – intéressante, mais dépassée – peut séduire un marché déjà saturé par Apple et Garmin. Pour ce qui est de la Swatch, le système SwatchPay est un fabuleux bide commercial, notamment en Chine, ce qui explique pourquoi la seule marque Swatch, avec 150 millions de CHF de chiffre d’affaires en 2020 [quelle pitié par rapport aux grandes années de la maison !], a pu terminer l’année avec un déficit pas très éloigné des 300 millions de francs…

Un petit dernier pour la route et pour rigoler avant de passer aux choses sérieuses : savez-vous comment Nick Hayek entend dynamiser son outil de production industrielle en 2021 ? Par « la mise en service d’une nouvelle ligne de production de cadrans solaires (sic), ainsi que le lancement de nouvelles technologies de polissage ». Polissage et enfumage sont les deux mamelles qui sauveront le Swatch Group, avec quelques cadrans solaires en prime. On croit rêver !

Les raisons de s’inquiéter pour l’avenir du groupe « pilier » de l’horlogerie suisse ne manquent pas – sans que cela dérange le moins du monde les analystes boursiers, qui ne cessent de pousser à la hausse le cours des actions d’un groupe que tout annonce pourtant en perdition à court terme. On peut regrouper ces raisons en dix petits cailloux glissés aujourd’hui dans les baskets de Nick Hayek :

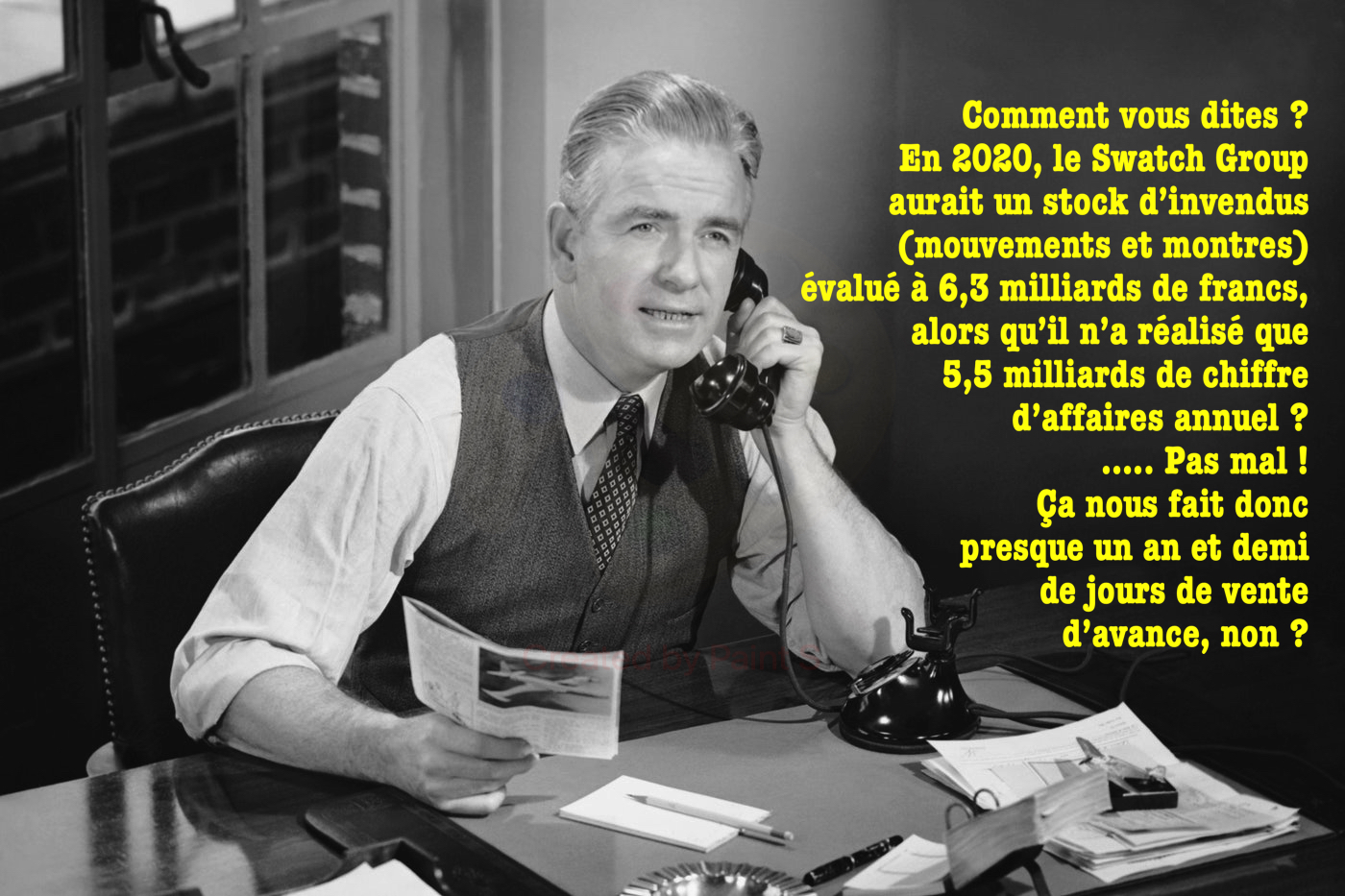

1 – ❑❑ L’EXTRAVAGANT NIVEAU DES STOCKS : certes, les stocks ont baissé de 7,8 % en 2020, mais ils s’établissent aujourd’hui à 6,3 milliards de francs, pour un chiffre d’affaires annuel de 5,5 milliards de francs ! C’est proprement démentiel : le groupe dispose de près d’un an et demi de « jours de vente » d’avance. N’importe quel manager horloger qui se permettrait ce genre de fantaisie serait fusillé sur le champ, mais Nick Hayek sait si bien enfumer les analystes que le cours de l’action Swatch Group remonte régulièrement…

2 – ❑❑ L’EFFONDREMENT DU RÉSULTAT : en temps de crise, il n’est pas anormal que le chiffre d’affaires dégringole, mais un bon manager réduit alors la voilure pour préserver son résultat opérationnel et ses profits nets. Si le Swatch Group a vaporisé 32,1 % de son chiffre d’affaires par rapport à 2019, il a perdu 95 % de son résultat opérationnel, qui représentait 12,4 % de son CA net l’année dernière, et moins de 1 % cette année [ceci alors même que les frais d’exploitation du groupe ont été considérablement diminués par la crise sanitaire]. Autant dire que Nick Hayek n’a pas vraiment fait le job ! La perte 2020 est de 53 millions, contre 748 millions de résultat net l’année dernière : on imagine que les géniaux cosméticiens financiers du groupe ont tout fait pour ne pas arriver à cette perte, la première dans l’histoire du groupe depuis sa création, en 1983. Si on prend en compte les 400 millions empruntés à la Confédération, il faut admettre le Swatch Group a brûlé en vain plus d’un gros milliard de cash en 2020 : Nick, rends l’argent à tes actionnaires, mis à la diète en 2020 !

3 – ❑❑ LE SINISTRE DU HAUT DE GAMME BIENNOIS : si on ne peut rien reprocher à Jaquet Droz, hormis une stagnation un peu inquiétante du chiffre d’affaires [le compteur est bloqué depuis dix ans, mais, au moins, la marque ne fait pas de bêtises], la destruction de valeur est ahurissante pour Breguet, une des plus belles marques de toute l’horlogerie suisse, comme pour Blancpain, maison en perdition qui s’est trouvée vidée de sa substance par un management aberrant. Pour ce qui est de la maison Harry Winston, voir ci-dessous…

4 – ❑❑ LA CHAVIRAGE ANNONCÉ DE LA HAUTE JOAILLERIE : la seule arme du Swatch Group sur le marché de la joaillerie [qui a conservé toute sa dynamique] reste Harry Winston, mais c’est un canon à courte portée, quasiment enrayé, qui n’aura plus les moyens de riposter au groupe LVMH quand celui-ci lancera sa blitzkrieg sur ce marché, avec Tiffany & Co comme arme de destruction massive et le tandem Bvlgari/Chaumet pour achever les blessés sur les ailes. Autant dire que tout le haut de gamme du Swatch Group semble voué à jouer les utilités avant une agonie programmée – alors que c’est à présent le seul segment horloger un tant soit peu porteur, du moins en valeur…

5 - ❑❑ LE TARISSEMENT DE LA VACHE À LAIT : si Omega reste aujourd’hui la seule marque pourvoyeuse des profits du groupe, Longines donnait de beaux espoirs au cours de ces dernières, avec des collections « justes » proposées au juste prix. La pandémie en a décidé autrement et Longines a perdu plus de plumes que prévu en 2020, avec des ventes qui ont chuté d’un peu plus de 40 %. Le changement de mentalité des consommateurs et la pression concurrentielle exercée par les marques comme Tudor et Breitling gênent considérablement la remontée en puissance : la « vache à lait » Longines semble engagée dans une lente convalescence, ce qui rend le Swatch Group totalement dépendant de sa seule locomotive Omega. En termes de risques « industriels », c’est vertigineux, surtout pour un groupe qui dépend déjà un peu trop de son seul marché asiatique. Heureusement que Raynald Aeschlimann, gère Omega et qui devrait bientôt chapeauter toutes les marques du groupe à l’exception du pôle luxe, n’est pas un manche…

6 – ❑❑ LA SORTIE DE ROUTE DE L’ENTRÉE DE GAMME : pour avoir raté le train de la montre connectée [alors que la marque avait tous les atouts pour triompher sur ce marché, notamment les usines du Swatch Group, mais aussi une collection idéale comme la T-Touch et un fantastique réseau commercial], Tissot se retrouve aujourd’hui sur la touche, avec un chiffre d’affaires qui s’éloigne de plus en plus du milliard et des ventes divisées par deux au cours de ces dernières années. C’est la Bérézina : Sylvain Dolla, le nouveau CEO, ne peut plus compter sur la T-Touch Connect Solar [trop chère et déjà obsolète] pour repartir vers l’avant : il fait ce qu’il peut pour réveiller une marque totalement anesthésiée par son prédécesseur, mais il manque aujourd’hui à Tissot quelques bonnes raisons d’exister et quelques arguments magistraux pour endiguer l’offensive des nombreuses « petites marques » qui érodent sa légitimité auprès des nouvelles générations…

7 – ❑❑ LE NAUFRAGE DÉFINITIF D’UNE ICÔNE : si le Swatch Group n’avait pas pris le nom de ce qui était hier sa marque phare, il est probable que Nick Hayek aurait depuis longtemps tiré la prise d’une griffe qui plombe inlassablement ses comptes annuels depuis plus de dix ans. Difficile aujourd’hui de sacrifier Swatch sur l’autel de la rentabilité. Difficile aussi de remonter la pente, maintenant que la magie qui s’attachait à la marque semble définitivement évanouie. Swatch n’a plus rien à dire à personne, et surtout pas aux nouvelles générations. Quand une marque génère plus de pertes que de chiffre d’affaires, ce n’est plus un problème de concept, de design ou de manager : autant en emporte le vent de la crise…

8 – ❑❑ UN PÔLE INDUSTRIEL À LA DÉRIVE : plus aucun manager extérieur au groupe ne fait confiance à Nick Hayek pour ses approvisionnements. Le CEO du Swatch Group s’est tiré une balle dans le pied en fermant le robinet de ses mouvements, puis en le rouvrant et en prétendant choisir ses clients [ce qui était son droit régalien de chef d’entreprise, mais il avait oublié e mesurer les conséquences psychologiques de sa stratégie sur ses clients]. Avec des ventes en baisse, les marques du Swatch Group ont baissé leurs commandes de mouvements et de composants aux usines du groupe, qui fonctionnent aujourd’hui au ralenti faute de pouvoir fermer les ateliers qui devraient l’être. Bref, l’outil industriel a été aussi mal géré que les marques et il est à présent aussi malade. Quel puissant génie des alpages, ce Nick Hayek !

9 – ❑❑ UNE SUCCESSION À HAUT RISQUE : le remplacement de Nick Hayek par son neveu Marc sera tout pour le groupe sauf un chemin semé de pétales de roses, ni une partie de plaisir ! La brillante réussite de Marc Hayek à la tête des marques de luxe du groupe le qualifiait certainement pour s’asseoir dans le fauteuil de son oncle : ce sera fait dans quelques semaines et le monde entier commencera alors à… regretter Nick Hayek. Cette partie de chaises musicales en famille n’est que le prélude au Götterdämmerung qui nous attend quand il faudra partager en trois l’empire créé par Nicolas Hayek dans les années 1980…

10 – ❑❑ LA MENACE D’UN RAID HOSTILE : le niveau relativement bas de la capitalisation du groupe [par rapport à son chiffre d’affaires, à ses performances passées et à ses pertes actuelles] rend toujours plus probable l’intervention d’un raider extérieur plus ou moins hostile. Certains experts considèrent que le « ramassage » a déjà commencé sur les marchés et que c’est ce qui expliquerait la hausse contre-intuitive du cours de l’action du groupe. En jouant habilement avec la réglementation sur les seuils de dépassement, ce ou ces raiders hostiles [rien ne nous dit qu’ils ne sont pas plusieurs à avoir lancé l’offensive] pourraient très bien ne se déclarer qu’au moment de passer à l’attaque, en demandant une place au conseil d’administration ou en exigeant un pilotage par qui création de valeur qui pousserait au démembrement du groupe entre ses différents pôles ou à la cession de certaines marques. Encore un autre Götterdämmerung en perspective : Bienne, ce sera bientôt l’Opera de Quat’sous – Die Dreigroschenoper pour ceux qui ont des lettres…

Des cailloux, on en trouverait beaucoup d’autres dans les baskets de Nick Hayek, qui vont finir par ressembler à une brouette de chantier. On pourrait vous parler du coûteux et pénalisant échec de la « verticalisation » des boutiques du groupe [c’est un des facteurs de l’effondrement de Swatch], qui l’a compris trop tard et qui referme désormais plus de boutiques qu’il n’en ouvre. On devrait aussi mentionner la furieuse pratique de l’endogamie managériale, qui a vu l’été dernier les jeunes loups du sérail hayékien égorger quelques vieux caciques du règne précédent, sans le moindre apport de sang neuf. On aurait enfin à décrire le fabuleux échec industriel du Sistem51, dont l’ingéniosité technique et la géniale logistique de production n’ont d’égales que le plantage marketing absolu des collections qui en sont issues. Et ainsi de suite, mais on va s’arrêter là pour ne pas laisser penser que nous avons une dent personnelle contre ce pauvre Nick Hayek, qu’on serait tout de même tenté de renvoyer à ses chères études cinématographiques…