CHAPEAU, L’ARTISTE ! (accès libre)

Du grand, du très grand Nick Hayek, qui a fait de l’enfumage et du bidonnage les deux mamelles du Swatch Group

Fantastique numéro d’embrouille de Nick Hayek pour la présentation de ses comptes semestriels, marqués à la fois par la décroissance de son chiffre d’affaires et le recul de ses bénéfices, avec une augmentation assez hallucinante de ses stocks. Heureusement, « tout va très bien, Madame la marquise » ! Les analystes boursiers ont gobé tout ça et n’y ont vu que du feu, avec une incroyable envolée de l’action d’un groupe pourtant de plus en plus fragilisé. N’hésitons pas à le redire : Nick Hayek est un immense artiste capable de changer le plomb des chiffres en or des promesses…

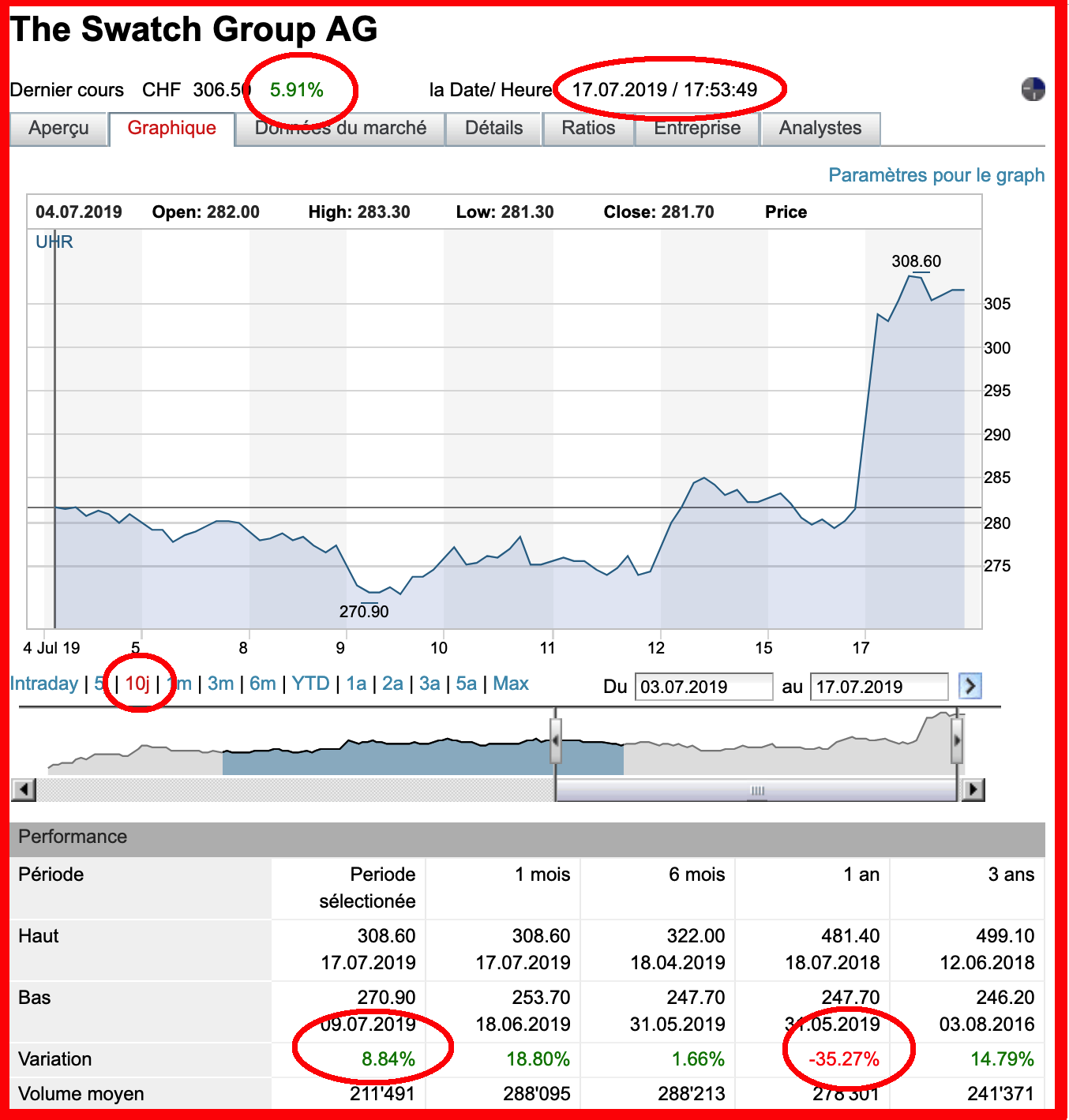

Alors qu’on attend pour demain le chiffre officiel des statistiques d’exportations horlogères [que tout semble orienter à la baisse, même s’il s’agit encore de sell-in, et non de sell-out] et ceu ddu groupe Richemont Nick Hayek a réussi hier une fantastique opération d’enfumage des analystes boursiers, qui n’ont rien compris au spectacle de prestidigitation qu’on organisait pour eux et qui ont réagi en parfaits moutons de Panurge. Avec un entrain non dissimulé. Ils ont ainsi immédiatement poussé à la hausse l’action du Swatch Group, avec un volume journalier (17 juillet) de 1,3 million de transactions contre une moyenne quotidienne de moins de 200 000 opérations par jour pendant les trente derniers jours. Ce qui a permis au titre Swatch Group de regagner hier 5,91 % (meilleure hausse du jour à la Bourse de Zurich). La famille Hayek a ainsi gagné quelques centaines de millions de francs en quelques heures : merci pour eux ! La Bourse, c’est génial : non seulement on vous enfume, mais, en plus, on vous permet d’enrichir les enfumeurs…

Plus sérieusement, les comptes présentés par le Swatch Group hier n’avaient rien de glorieux : pour le premier semestre 2019, un chiffre d’affaires en berne (-3,7 % et même -4,4 % aux taux de change actuels), un résultat opérationnel en baisse de 13 %, avec une marge opérationnelle de 12,4 % (contre 14,7 % pour le premier semestre 2018), un bénéfice net en recul de 11,3 % à 415 millions de CHF (avec une marge nette en recul), un cash flow en baisse, un « trésor de guerre » en baisse, des stocks qui atteignent maintenant 7,1 milliards de CHF (contre 6,7 % l’année dernière à la même période, soit + 2,6 %), une action du groupe en baisse de 35,27 % depuis douze mois (dix milliards de francs de capitalisation boursière perdue depuis le premier semestre 2018). Voici pour les chiffres, brutaux dans leur réalité dégressive : il n’y a guère que les stocks qui augmentent au Swatch Group…

• Le reste, c’est de l’enfumage façon « Tout va très bien, Madame la Marquise », le rapport officiel allant jusqu’à annoncer, sans la moindre vergogne, avec de tels chiffres, la « poursuite de la croissance dans les marchés les plus importants que sont la Chine continentale, le Japon et les Etats-Unis, dans tous les segments de prix ». Avec Nick Hayek, même quand ça baisse, ça continue à monter : ce manager mérite le prix Nobel de physique ! Ceci alors même ce groupe « en pleine croissance » a commencé à dégraisser ses effectifs (300 postes supprimés depuis le début 2019)…

• Le reste, c’est du pur wishfull thinking à la mode biennoise, avec des « perspectives de croissance positive pour ce qui concerne l’ensemble de l’exercice du groupe » d’ici à la fin de l’année. En langue de béton hayekienne, cela donne : « Swatch Group escompte une solide croissance au second semestre 2019, compte tenu, d’une part, de la forte demande dans les principaux marchés, et, d’autre part, parce que le second semestre 2018 a été marqué par un mauvais quatrième trimestre. Le lancement de nombreux nouveaux produits innovants par les marques sur tous les segments de prix continuera de stimuler le chiffre d’affaires. La mise en œuvre réussie de l’e-commerce génèrera une croissance dynamique au second semestre, surtout dans le milieu de gamme et la gamme de base. Le Groupe s’attend à une croissance positive du chiffre d’affaires pour l’ensemble de l’année, par rapport au niveau de l’année précédente ».

Promesses qui n’engagent que ceux qui ont la faiblesse d’y croire : rappelons aux ravis de la crèche – ceux de la presse économique et ceux des salles de marché – que Nick Hayek avait promis que le Swatch Group atteindrait les dix milliards de chiffre d’affaires en 2015 : fin 2019, il n’est même plus évident qu’il atteigne seulement les huit milliards de francs (tout juste 4 milliards au premier semestre). Souvenons-nous du somptueux enfumage autour de Belenos (batteries), un des filiales du Swatch Group : en 2017, Nick Hayek prévoyait publiquement pour Belenos un chiffre d’affaires de 10 à 15 milliards en 2020 – on n’est sans doute pas même au centième de ce chiffre en 2019. Enfumages et bidonnages semblent devenues les deux mamelles de la communication du Swatch Group…

Bien évidemment, un regard un peu lucide sur les chiffres du Swatch Group révèle des failles inquiétantes, qui ont manifestement échappé à l’attention critique des analystes, qui ont tout pris pour argent comptant, notamment les effets de manche de Nick Hayek concernant sa volonté de lutter contre le marché gris, alors que toute la profession sait que le Swatch Group est un des principaux canaux d’alimentation de ce marché gris et qu’il fait vivre, par ses seuls délestages sur le marché gris, plusieurs entreprises spécialisées – ce que le communiqué officiel admet clairement en expliquant que cette intransigeance supposée contre les parallélistes s’est payée « au prix d’un impact négatif à court terme sur le chiffre d’affaires du premier semestre, en millions de francs à trois chiffres » (estimation Business Montres : 200-250 millions). En ajoutant que cette détermination est également responsable de l’augmentation des stocks : avec Nick Hayek, c’est toujours « C’est pas moi, c’est les autres » – avec un nouveau responsable désigné : les troubles politiques de ces dernières semaines à Hong Kong [on aura du mal à croire que ces manifestations ont suffi pour détraquer la mécanique Swatch Group]…

Les faits sont têtus et, quand les enfumages se dispersent, ils révèlent l’ampleur des dégâts pour un groupe qui s’est trouvé beaucoup plus impacté qu’il n’en a l’air par l’irruption des montres connectées sur le marché, qui a perdu la main sur le marché du luxe horloger et qui a très largement raté sa révolution numérique tout comme sa conversion milléniale. Ce qui fait beaucoup pour un groupe qu’on disait pilier et moteur de l’industrie horlogère suisse...

• Un groupe dont les stocks enflent n’est pas – c’est logique – un groupe en pleine croissance : c’est un groupe qui surproduit volontairement pour maintenir la dynamique de son outil industriel, mais qui ne trouve plus sur le marché gris assez de demande pour éponger ses surstocks…

• Cette inflation des stocks est d’autant plus inquiétant que le Swatch Group surévalue traditionnellement la valeur réelle de ses stocks, ce qui lui permet d’améliorer comptablement ses profits, alors que la valeur réelle de ces stocks laisserait apparaître d’inquiétantes destructions de valeur. La cosmétique financière a ses raisons que la raison commerciale ignore…

• La volonté d’assécher le marché gris n’a rien d’une posture morale, d’une ambition stratégique (pour normaliser son modèle d’affaires) ou d’un calcul économique : c’est une phase tactique pour tenter d’assécher ce marché gris pour développer une offre de ventes en ligne consistantes, qui ne soient pas parasitée par les discomptes que proposent les parallélistes…

• Comme Swatch (marque) a concentré son activité dans ses propres boutiques, au détriment de ses distributeurs traditionnels, il n’est pas illogique d’y voir concentrer davantage de ventes et de constater une augmentation des ventes en ligne. On peut rester sceptique sur l’augmentation globale des ventes de montres Swatch, qui restent scotchées autour des 2,5 millions de montres, en dépit de récentes et coûteuses campagnes publicitaires…

• Sachant que la marque Longines est devenue, avec 600 millions de profits annuels, le premier contributeur aux bénéfices du groupe, cela ne laisse, en dynamique annuelle, que 200 millions aux autres marques – dont Omega, qui semble marquer le pas et ne plus être la « vache à lait » qu’elle était pour les profits du groupe.

• Un groupe qui laisse échapper une licence horlogère comme celle des montres CK (Calvin Klein), au profit d’un de ses concurrents américains (révélation Business Montres du 16 juillet) n’est pas un groupe sereinement géré, avec la profondeur stratégique requise.

• On découvre au passage que le groupe n’a économisé que 10 millions à 15 millions de francs en s’exfiltrant de Baselworld [on est donc loin des 45 millions de factures économisées dont parlait Nick Hayek]. Autant avoir que l’opération Zurich est un échec assez cuisant, compte tenu de l’impact nul de « Time to move » sur les performances des marques de luxe du groupe et sur ses parts de marché médiatique…

• Le Swatch Group a également confirmé aux analystes une alerte précédente de Business Montres concernant la livraison de mouvements aux marques tierces (Business Montres du 24 juin dernier) : rien n’est encore acquis, ni pour la poursuite de l’actuelle politique de livraisons obligatoires après 2020, ni sur la « libération » de ces livraisons et sur la mise en place d’une politique de livraisons « libres » [ce que je veux à qui je veux »] à la guise du groupe (décision attendue en novembre prochain)…

Autant d’éléments inquiétants qui auraient, pour le moins, mettre la puce à l’oreille des analystes et des observateurs spécialisés, qui pourront ces jours-ci comparer les performances du Swatch Group à celles du groupe Richemont [dont on attend les chiffres semestriels] et aux statistiques d’exportations horlogères, toujours révélatrices des grandes tendances de fond quoiqu’elles soient soigneusement cosmétiquées. Au lieu d’une méfiance qui aurait été légitime, on a fait sauter les bouchons de champagne et poussé la hausse de l’action Swatch Group vers les 6 %, sur la foi de belles promesses pour la fin de l’année. Tout compte fait, Nick Hayek a raison de prendre tous ces commentateurs pour ce qu’ils sont : ils le méritent amplement…